Jesteś programistą i chcesz skorzystać z ulgi IP Box? Świetnie się składa! Dziś opowiem Ci wszystko, co powinieneś wiedzieć o tej preferencji podatkowej. Przekonaj się, czy masz szansę na niższe opodatkowanie oraz jak się do tego zabrać.

W tym artykule dowiesz się:

- Czym jest ulga IP Box dla programisty?

- IP Box w praktyce, czyli jak skorzystać z ulgi?

- Jak poprawnie rozliczać IP Box?

- IP Box a kody PKD,

- Poznasz także praktyczne wskazówki oraz porady.

Co to jest IP Box?

IP Box (Intellectual Property Box, Patent Box, Innovation Box) to preferencja podatkowa, na mocy której określeni podatnicy uprawnieni są do ulgowego opodatkowania 5% w podatku PIT oraz CIT.

Dla przypomnienia standardowa wysokość podatku dochodowego w zależności od wybranej formy opodatkowania wynosi:

- 17% lub 32% przy skali podatkowej PIT,

- 19% przy podatku liniowym PIT,

- 9% lub 19% przy podatku CIT.

Jak się z pewnością domyślasz, możliwość skorzystania z tak korzystnego opodatkowania obwarowana jest licznymi warunkami. O nich opowiem Ci szczegółowo w dalszej części artykułu. Oczywiście nie każdy będzie mógł cieszyć się tą ulgą. IP Box powstał w celu wspierania oraz pobudzania rozwoju nowych technologii. Z tego powodu dotyczy jedynie dochodów z kwalifikowanych praw własności intelektualnej.

WAŻNE

Ulga IP Box przysługuje tylko w zeznaniu rocznym PIT lub CIT. Oznacza to, że do tego momentu musisz rozliczać się zgodnie z obraną formą opodatkowania. Słowem, korzystając z ulgi IP Box, dopiero przy zeznaniu PIT/CIT otrzymasz zwrot podatku.

Co to jest kwalifikowane IP, działalność badawczo-rozwojowa i jakie mają one znaczenie w kontekście ulgi?

W środowisku IT wyrosło wiele mitów i legend na temat IP Box. Niektórzy sądzą, że każdy programista może skorzystać z tej ulgi. Niestety nie jest to prawdą. Pokażę Ci, kto i kiedy może zostać uznany za uprawnionego.

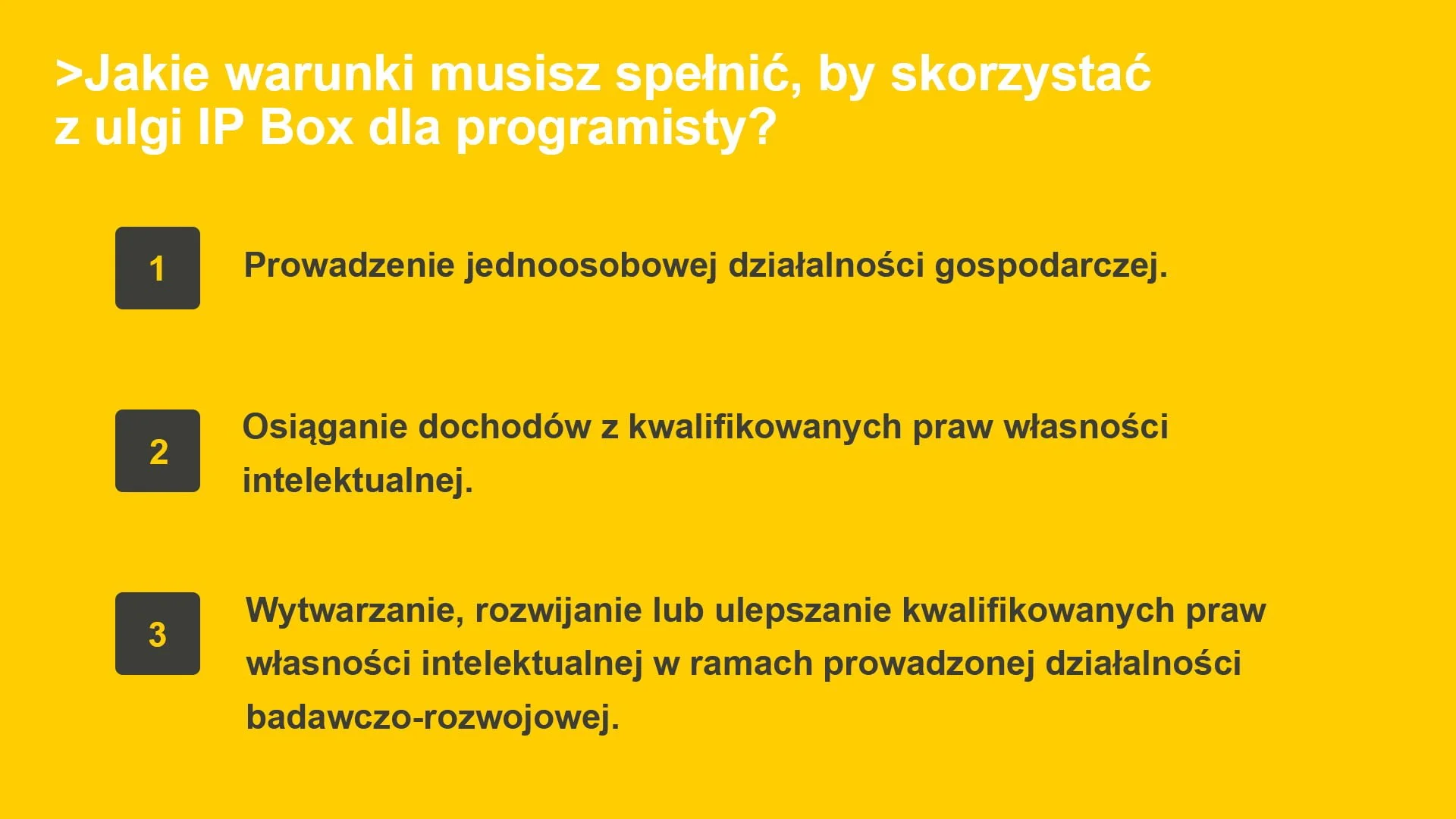

Aby skorzystać z IP Box jako programista, musisz spełnić łącznie wszystkie poniższe warunki:

- Prowadzenie jednoosobowej działalności gospodarczej.

- Osiąganie dochodów z kwalifikowanych praw własności intelektualnej.

- Wytwarzanie, rozwijanie lub ulepszanie kwalifikowanych praw własności intelektualnej w ramach prowadzonej działalności badawczo-rozwojowej.

Jednoosobowa działalność gospodarcza

Punkt pierwszy wymaga zdecydowanie najmniej wyjaśnień. Sprawa jest prosta. Chcesz korzystać z preferencyjnego opodatkowania? Musisz prowadzić jednoosobową działalność gospodarczą. Zaznaczę, że nie istnieją tu żadne wyjątki od reguły. To pierwszy i podstawowy wymóg, bez którego możesz pożegnać się ze stawką 5%.

PODPOWIEDŹ

O tym, jak założyć działalność gospodarczą powstał już osobny artykuł. Kliknij link i zapoznaj się z całym procesem krok po kroku.

IP Box a dochód z kwalifikowanych praw własności intelektualnej

Na tę kwestię poświęcę zdecydowanie więcej czasu, ponieważ jest ona niejako esencją całej ulgi. Bez tego ani rusz. Zaczynając od podstaw, czym w ogóle są kwalifikowane prawa własności intelektualnej (kwalifikowane IP)?

Najprościej będzie przytoczyć art. 30ca ustawy o podatku dochodowym od osób fizycznych:

Kwalifikowanymi prawami własności intelektualnej są:

1) patent,

2) prawo ochronne na wzór użytkowy,

3) prawo z rejestracji wzoru przemysłowego,

4) prawo z rejestracji topografii układu scalonego,

5) dodatkowe prawo ochronne dla patentu na produkt leczniczy lub produkt ochrony roślin,

6) prawo z rejestracji produktu leczniczego i produktu leczniczego weterynaryjnego dopuszczonych do obrotu,

7) wyłączne prawo, o którym mowa w ustawie z dnia 26 czerwca 2003 r. o ochronie prawnej odmian roślin (Dz. U. z 2021 r. poz. 213),

8) autorskie prawo do programu komputerowego– podlegające ochronie prawnej na podstawie przepisów odrębnych ustaw lub ratyfikowanych umów międzynarodowych, których stroną jest Rzeczpospolita Polska, oraz innych umów międzynarodowych, których stroną jest Unia Europejska, których przedmiot ochrony został wytworzony, rozwinięty lub ulepszony przez podatnika w ramach prowadzonej przez niego działalności badawczo-rozwojowej.

Jak się domyślasz, z Twojej perspektywy najistotniejszy będzie oczywiście punkt ósmy. Autorski program komputerowy, który wytworzyłeś, rozwinąłeś lub ulepszyłeś stanowi kwalifikowane IP w myśl ustawy. Jeżeli odpłatnie przeniosłeś prawa do niego na drugą osobę, czyli kontrahenta, osiągnięty przez Ciebie dochód kwalifikuje się do preferencyjnej stawki 5%.

Działalność badawczo-rozwojowa

Wróć na chwilę wzrokiem do punktu ósmego przytoczonego powyżej przepisu. Co widzisz na samym końcu? „(…) w ramach prowadzonej przez niego działalności badawczo-rozwojowej”. To bardzo ważny element, o którym nie sposób nie wspomnieć. Wymaga on jednak nieco precyzji, dlatego postaram się wytłumaczyć to jak najbardziej szczegółowo.

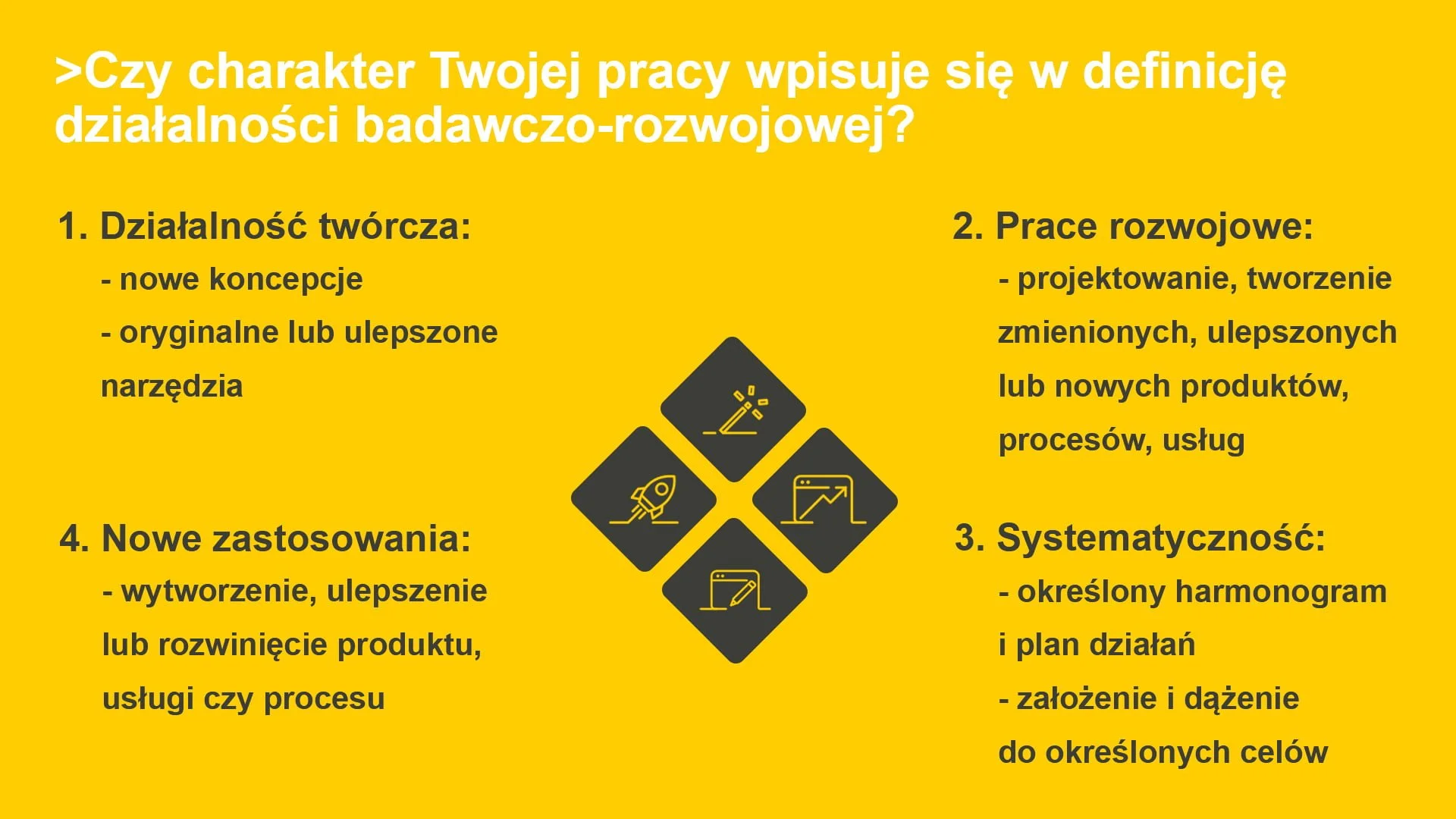

Działalność badawczo-rozwojowa doczekała się definicji legalnej, w myśl której jest to:

działalność twórcza obejmująca badania naukowe lub prace rozwojowe, podejmowana w sposób systematyczny w celu zwiększenia zasobów wiedzy oraz wykorzystania zasobów do tworzenia nowych zastosowań.

Co to oznacza dla Ciebie? Charakter Twojej pracy musi wpisywać się w każdy element powyższej definicji. Nie może to być po prostu tworzenie programów komputerowych. Wynika to z faktu, że nie zawsze będzie to działalność o charakterze badawczo-rozwojowym. Jeżeli chcesz sprawdzić, czy Twoja działalność wpisuje się w wyżej określone wymogi, rozłóż wszystko na czynniki pierwsze.

- Działalność twórcza.

W pierwszej kolejności musisz rozważyć, czy Twoja działalność jest twórcza. Jak już wiesz, IP Box powstał po to, aby zachęcać społeczeństwo do tworzenia innowacji i rozwoju technologii. Właśnie na tym musi polegać Twoja praca. Tworzysz nowe koncepcje, oryginalne narzędzia lub ulepszasz coś, co istniało do tej pory? Świetnie. Oznacza to, że Twoja działalność jest twórcza.

- Prace rozwojowe.

Tutaj nie pozostaje mi nic innego, jak po raz kolejny posłużyć się definicją legalną. Zatem, prace rozwojowe to: działalność obejmująca nabywanie, łączenie, kształtowanie i wykorzystywanie dostępnej aktualnie wiedzy i umiejętności, w tym w zakresie narzędzi informatycznych lub oprogramowania, do planowania produkcji oraz projektowania i tworzenia zmienionych, ulepszonych lub nowych produktów, procesów lub usług, z wyłączeniem działalności obejmującej rutynowe i okresowe zmiany wprowadzane do nich, nawet jeżeli takie zmiany mają charakter ulepszeń.

- Systematyczność.

To kolejny, bardzo ważny element. Jest on zarazem najbardziej uznaniowy ze wszystkich, ponieważ nie doczekał się ustawowego dookreślenia. Co więc oznacza systematyczność w kontekście działalności badawczo-rozwojowej? Nie chodzi tu o ściśle określony czas realizacji projektów, jak mogłoby się wydawać na pierwszy rzut oka. Nie jest tak, że musisz stworzyć np. 1 program komputerowy na miesiąc. Mowa tu o raczej o pewnej metodyce pracy. Przystąpiłeś do realizacji projektu badawczo-rozwojowego, tworząc plan i harmonogram działań, aby osiągnąć z góry określone cele? Super. Twoja działalność ma charakter systematyczny.

- Nowe zastosowania.

Do realizacji tego wymogu niezbędna okaże się Twoja wiedza oraz doświadczenie. Jeżeli wykorzystałeś je do wytworzenia, ulepszenia lub rozwinięcia produktu, usługi czy procesu, to możesz spać spokojnie. Ostatni wymóg został przez Ciebie spełniony.

Jak poprawnie rozliczać IP Box?

Jak już wiesz, IP Box przysługuje tylko w zeznaniu rocznym PIT lub CIT. Oczywiście nie oznacza to, że spełniając wcześniej opisane warunki, odgórnie będziesz mógł skorzystać z ulgowej stawki. Jako programista korzystający z IP Box jesteś zobowiązany do prowadzenia odrębnej ewidencji przez cały rok.

Ewidencja do celów IP Box

Dzięki takiej ewidencji będziesz mógł skorzystać z IP Box. To dla Ciebie podstawa rozliczenia z US. Jej wymagany kształt określony jest w art. 30bc ustawy o podatku dochodowym od osób fizycznych. Zgodnie z brzmieniem przepisu, Twoja ewidencja musi zawierać:

- wyodrębnienie każdego dochodu z kwalifikowanych praw własności intelektualnej

- ustalenie przychodów, kosztów uzyskania przychodów i dochodu (straty), przypadających na każde kwalifikowane prawo własności intelektualnej

- koszty przypadające na każde kwalifikowane prawo własności intelektualnej, w sposób zapewniający określenie kwalifikowanego dochodu

- zapisy w prowadzonych księgach rachunkowych w sposób zapewniający ustalenie łącznego dochodu z kwalifikowanych praw własności intelektualnej — w przypadku gdy podatnik wykorzystuje więcej niż jedno kwalifikowane prawo własności intelektualnej, a w prowadzonych księgach rachunkowych nie jest możliwe spełnienie warunków

- zapisy w prowadzonych księgach rachunkowych w sposób zapewniający ustalenie dochodu z kwalifikowanych praw własności intelektualnej w odniesieniu do tego produktu lub tej usługi albo do tych produktów, lub tych usług — w przypadku gdy podatnik wykorzystuje jedno kwalifikowane prawo własności intelektualnej lub większą liczbę tych praw w produkcie, lub usłudze albo w produktach, lub usługach, a w prowadzonych księgach rachunkowych nie jest możliwe spełnienie warunków

IP Box w praktyce, czyli jak skorzystać z ulgi?

Wiesz już, kiedy możesz zostać uznany za uprawnionego do IP Box jako programista. Czas więc zająć się praktyką. Co do zasady, spełnienie wyżej opisanych warunków oraz prowadzenie odpowiedniej ewidencji umożliwia korzystanie z preferencyjnego opodatkowania. Jest to jednak rozwiązanie dość ryzykowne, ponieważ możesz narazić się na niepotrzebne zainteresowanie Urzędu Skarbowego, a także potencjalne nieprzyjemności. Programistom zaleca się, aby występowali z wnioskami o wydanie interpretacji indywidualnej. Jest to oficjalne stanowisko Ministerstwa Finansów. Co więcej, otrzymana interpretacja indywidualna stanowi pewnego rodzaju ochronę dla programisty.

PODPOWIEDŹ

Wniosek o wydanie interpretacji indywidualnej możesz złożyć przez internet. Wejdź na stronę rządową i zobacz, jak to zrobić. Dowiesz się tam także, na jakich zasadach zyskasz ochronę.

IP Box a kody PKD

Zakładając działalność gospodarczą musiałeś wskazać kody PKD. Są one pewnego rodzaju informacją, czym zajmuje się Twoja firma. Wielu programistów nie przykuwa do tego zbyt dużej uwagi. Jest to jednak błąd! Poprawnie wybrane kody PKD mogą okazać się bardzo pomocne w kontekście ulgi IP Box. W tym miejscu zaznaczę, że jest to kwestia raczej kosmetyczna. Sam kod nie uprawni Cię do preferencyjnego opodatkowania. Może jednak okazać się zbawienny w przypadku potencjalnej kontroli Urzędu Skarbowego.

PODPOWIEDŹ

Jeżeli już prowadzisz JDG, to z pewnością wybrałeś: PKD 62.01.Z – Działalność związana z oprogramowaniem. Warto, abyś rozważył dodanie także: PKD 72.19.Z – Badania naukowe i prace rozwojowe w dziedzinie pozostałych nauk przyrodniczych i technicznych.

PODSUMOWANIE

- Ulga IP Box uprawnia niektórych programistów do preferencyjnego opodatkowania dochodu uzyskanego z kwalifikowanych praw własności intelektualnej w wysokości 5%.

- Programy komputerowe mogą, ale nie muszą stanowić kwalifikowane prawo własności intelektualnej. Konieczne jest spełnienie warunków określonych w art. 30ca ust. 2 pkt 8 ustawy o podatku dochodowym od osób fizycznych.

- Programista, który chce korzystać z ulgi IP Box, musi prowadzić jednoosobową działalność gospodarczą, osiągać dochody z kwalifikowanych praw własności intelektualnej, a także wytwarza

- , rozwijać lub ulepszać kwalifikowane prawa własności intelektualnej w ramach prowadzonej działalności badawczo-rozwojowej.

- Przydatnym rozwiązaniem może okazać się wystąpienie z wnioskiem o wydanie indywidualnej interpretacji podatkowej.

- Do celów rozliczeniowych IP Box niezbędne jest prowadzenie odrębnej ewidencji kwalifikowanych IP przez cały rok.

Komandytariusz – osoba fizyczna również może skorzystać z ulgi IP Box.

Super artykuł. Właśnie przymierzam się do koncepcji produktu cyfrowego, aby też rozwijać się. Dzięki za pomoc.

Wreszcie znalazłem artykuł kompleksowo opisujący ulgę IP Box. Dzięki!

Bardzo przydatny i konkretny artykuł – w końcu ktoś jasno wyjaśnił, na czym naprawdę polega ulga IP Box i kto faktycznie może z niej skorzystać. Dzięki za praktyczne wskazówki i rozwianie popularnych mitów!